Déclarer un don versé en 2022

Vous êtes un particulier ?

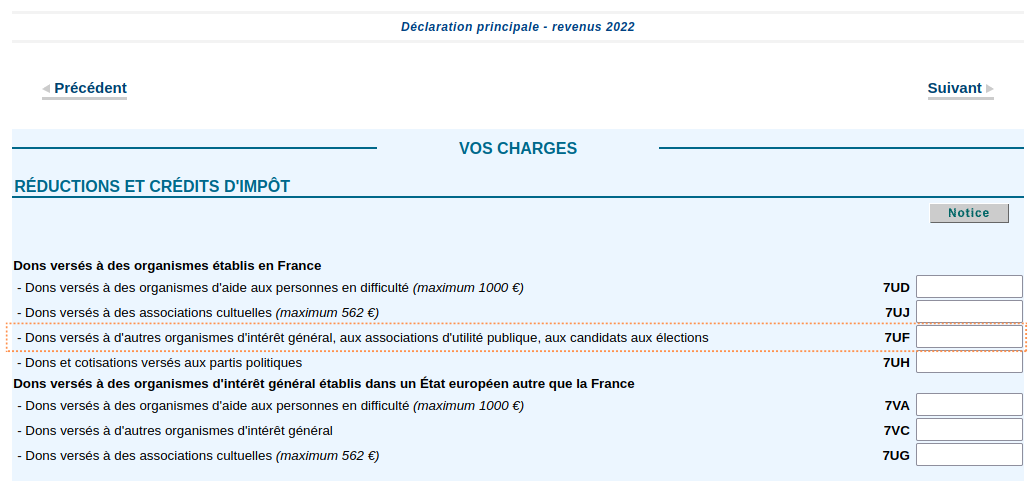

Cas 1 : vous déclarez en ligne sur internet

Dans le cas d'une déclaration sur internet, il faudra commencer par cocher Réductions et crédits d'impôt : dons, frais de garde d'enfants, emplois à domicile, cotisations syndicales, prestations compensatoires, etc à la page permettant de choisir les catégories de revenus perçus en 2022.

Vous reporterez alors dans la rubrique dédiéé l'ensemble des dons effectués en 2022, dont ceux réalisés au profit du Fonds Agir Low-Tech. Cette rubrique n'est pas préremplie.

Plusieurs cases vous seront proposées mais dans le cadre du Fonds Agir Low-Tech, il vous faudra choisir la Case 7UF : Dons versés à d'autres organismes d'intérêt général, aux associations d'utilité publique, aux candidats aux élections.

Remplissez cette case en y ajoutant le montant total de votre don, tel qu'il figure sur le reçu fiscal qui vous a été transmis.

Si vous avez effectué d'autres dons du même type, vous devrez calculer et reporter le montant total de ces dons.

Par ailleurs, il faut indiquer l’ensemble des dons 2022 même s’ils dépassent le seuil de 20% de vos revenus imposables. En effet, l’administration fiscale fera figurer l’excédent sur votre avis d’imposition 2023, et vous aurez 5 ans pour reporter ce montant, sur les prochaines déclarations. Les cases 7XS, 7XT, 7XU, 7XW et 7XY vous servent ainsi à reporter d’éventuels excédents, s’ils figurent sur votre avis d’impôt 2021.

Si vous n'avez pas reçu votre reçu fiscal ou si vous l'avez perdu, vous pouvez-nous contacter à agir@lowtech.fr

Il n'est pas nécessaire de joindre à votre déclaration (en ligne ou papier) les reçus fiscaux envoyés par Le Fonds Agir Low-Tech (ou une autre organisme d'intérêt général) à qui vous avez fait un don. L'administration fiscale vous demande simplement de « les conserver pour les produire, le cas échéant, à la demande du centre des finances publiques ». Il vous est demandé de conserver les attestations pendant au moins trois ans.

Cas 2 : vous déclarez au format papier

Dans le cas d'une déclaration papier, il vous faudra remplir la déclaration complémentaire 2042 RICI

Vous êtes une entreprise ?

Si vous êtes une entreprise, soumise à l'impôt sur le revenu ou à l'impôt sur les sociétés, et que vous avez réalisé un don sous la forme d'un versement numéraire, en nature ou en compétences au bénéfice du Fonds Agir Low-Tech, vous devez souscrire et remplir le formulaire n°2069-RCI-SD.

Vous pouvez consulter la page d'aide dédiée du service des impôts.

Eléments principaux

- Votre don ouvre à une réduction fiscal de 60% du montant du don.

- Le plafond de la réduction fiscale est de 20 000 € ou 0.5 ‰ (5 pour mille) du chiffre d'affaires annuel hors taxe (plafond appliqué à l'ensemble des versements effectués).

- Cette réduction fiscale est applicable aux versements effectués au cours des exercices clos à partir du 31 décembre 2020.

- Ce formulaire peut-être télétransmis via la procédure TDFC ou à partir de l'espace abonné du service des impôts.

Procédure

Cas d'une Entreprise Individuelle

L'entreprise donatrice soumise à l'impôt sur le revenu (IR) ou la société de personnes doit :

- calculer le montant de la réduction d'impôt au moyen de la fiche d'aide au calcul n°2069-M-FC-SD,

- reporter le montant de la réduction d'impôt sur la télédéclaration de résultat dans la case « autres imputations »,

- y annexer le formulaire n°2069-RCI qui récapitule toutes les réductions et crédits d'impôt de l'exercice.

Cas d'une Société

L'entreprise donatrice soumise à l'impôt sur les sociétés (IS) doit :

- calculer le montant de la réduction d'impôt au moyen de la fiche d'aide au calcul n°2069-M-FC-SD,

- lors de la déclaration annuelle de résultats, joindre de façon dématérialisée le formulaire n°2069-RCI qui récapitule toutes les réductions et crédits d'impôt de l'exercice.

Rappel

Depuis le 1er janvier 2018, le formulaire n° 2069-RCI-SD doit être souscrit obligatoirement par voie électronique (article 1649 quater B quater du CGI modifié par la loi n° 2016-1918 du 29 décembre 2016 de finances rectificative pour 2016).